еҗ„еҺҝпјҲеёӮгҖҒеҢәпјүдәәж°‘ж”ҝеәңпјҢеёӮй«ҳж–°еҢәгҖҒдёҙз©әз»ҸжөҺеҢәгҖҒеҸҢеі°еұұж—…жёёеәҰеҒҮеҢә管委дјҡпјҢеёӮж”ҝеәңеҗ„йғЁй—Ёпјҡ

еҪ“еүҚе…ЁеӣҪз»ҸжөҺйқўдёҙиҫғеӨ§зҡ„дёӢиЎҢеҺӢеҠӣпјҢжҲ‘еёӮз»ҸжөҺеҸ‘еұ•еўһйҖҹејҖе§Ӣи¶Ӣзј“пјҢйғЁеҲҶдјҒдёҡеҮәзҺ°жөҒеҠЁжҖ§еӣ°йҡҫпјҢзү№еҲ«жҳҜдёӯе°ҸдјҒдёҡиө„йҮ‘й“ҫејҖе§Ӣзҙ§еј пјҢ银иЎҢдёҡйЈҺйҷ©ејҖе§ӢзҙҜз§ҜпјҢдјҒдёҡйҖғеәҹ银иЎҢеҖәеҠЎж—¶жңүеҸ‘з”ҹпјҢ银дјҒеҗҲдҪңжҳҫзҺ°еҮәдҝЎеҝғдёҚи¶ігҖҒдҝЎд»»дёҚи¶ігҖӮдёәжӣҙеҘҪең°еә”еҜ№з»ҸжөҺйҮ‘иһҚж–°еёёжҖҒпјҢеҠ еҝ«з»ҸжөҺеҸ‘еұ•жҲҳз•ҘиҪ¬еһӢпјҢе®һзҺ°й“¶дјҒеҗҲдҪңе…ұиөўзҡ„иүҜеҘҪеұҖйқўпјҢзҺ°жҸҗеҮәеҰӮдёӢжҢҮеҜјж„Ҹи§ҒгҖӮ

дёҖгҖҒжҢҮеҜјжҖқжғі

жҢүз…§“ж”ҜжҢҒдјҳиҙЁдјҒдёҡпјҢзЁідҪҸеӣ°йҡҫдјҒдёҡпјҢйҖҖеҮәеғөе°ёдјҒдёҡпјҢжү“еҮ»йҖғеәҹеҖәдјҒдёҡ”зҡ„еҺҹеҲҷпјҢе…Ёйқўжҗӯе»әж”ҝ银дјҒжІҹйҖҡеҗҲдҪңж–°е№іеҸ°пјҢе…ұеҗҢжҺЁеҠЁжҲ‘еёӮ银дјҒеҗҲдҪңе…ізі»еҚҸи°ғгҖҒеҒҘеә·еҸ‘еұ•пјҢдёәеңҶж»Ўе®ҢжҲҗеӯқж„ҹеёӮ“еҚҒдёүдә””规еҲ’пјҢеӨ§еҠӣжҺЁиҝӣ“дә”дёӘи·Ёи¶Ҡ”гҖҒеҠ еҝ«е»әи®ҫ“дә”дёӘеҹҺеёӮ”пјҢжү“йҖ “ж№–еҢ—зҡ„иӢҸе·һ”еҒҡеҮәеә”жңүзҡ„иҙЎзҢ®гҖӮ

дәҢгҖҒеӨҜе®һ银дјҒеҗҲдҪңеҹәзҹі

пјҲдёҖпјүиҪ¬еҸҳз»ҸиҗҘи§ӮеҝөгҖӮ银иЎҢеә”еўһејәз»ҸжөҺдёӢиЎҢжңҹиҙЈд»»жӢ…еҪ“ж„ҸиҜҶпјҢзүўеӣәж ‘з«Ӣ银дјҒ“е”ҮйҪҝзӣёдҫқ”гҖҒ“еҗҲдҪңе…ұиөў”е’Ң“дјҒдёҡеҸ‘еұ•жҲ‘еҸ‘еұ•”зҡ„зҗҶеҝөпјҢе…іеҝғе’Ңж”ҜжҢҒе®һдҪ“з»ҸжөҺеҸ‘еұ•пјҢж—ўиҰҒ“й”ҰдёҠж·»иҠұ”,жӣҙиҰҒ“йӣӘдёӯйҖҒзӮӯ”пјҢеңЁж”ҜжҢҒеӨ§йЎ№зӣ®гҖҒеӨ§дјҒдёҡзҡ„еҗҢж—¶пјҢжҠҠжңүеёӮеңәгҖҒжңүж•ҲзӣҠгҖҒжңүеҗҺеҠІзҡ„дёӯе°ҸдјҒдёҡжү¶дёҠ马гҖҒйҖҒдёҖзЁӢгҖӮдјҒдёҡеә”ж ‘з«ӢиҜҡдҝЎе°ұжҳҜз”ҹдә§еҠӣзҡ„зҗҶеҝөпјҢжҢү规е®ҡдҪҝ用银иЎҢжҺҲдҝЎиө„йҮ‘пјҢиҮӘи§үжҺҘеҸ—银иЎҢзӣ‘зқЈпјҢжҢүж—¶иҝҳжң¬д»ҳжҒҜпјҢдёҚж–ӯжҸҗй«ҳдјҒдёҡдҝЎз”Ёзӯүзә§пјҢжһ„зӯ‘иө·дҝЎд»»гҖҒеҗҲдҪңгҖҒдә’еҲ©гҖҒе’Ңи°җзҡ„银дјҒе…ізі»пјҢжҸҗй«ҳйҮ‘иһҚжңҚеҠЎзҡ„еҸҜиҺ·еҫ—жҖ§гҖӮ

пјҲдәҢпјүејәеҢ–иҙўеҠЎйҖҸжҳҺгҖӮдјҒдёҡеә”е»әз«ӢеҒҘе…ЁиҙўеҠЎеҲ¶еәҰ,дёҘж јжҢүз…§зӣёе…іжі•еҫӢ法规ејҖеұ•иҙўеҠЎз®ЎзҗҶе’Ңдјҡи®Ўж ёз®—пјҢзңҹе®һеҸҚжҳ иө„йҮ‘з”ЁйҖ”гҖҒиҙўеҠЎжҠҘиЎЁгҖҒй”Җе”®зҠ¶еҶөгҖҒжҺҲдҝЎйЎ№зӣ®еҸҳеҢ–гҖҒжҠөжҠје“ҒиҙЁйҮҸгҖҒеҜ№еӨ–жӢ…дҝқгҖҒж°‘й—ҙиһҚиө„зӯүиҙўеҠЎдҝЎжҒҜпјҢдёҚж–ӯжҸҗй«ҳиҮӘиә«з®ЎзҗҶж°ҙе№ігҖӮ银иЎҢеә”е»әз«Ӣе°Ҹеҫ®дјҒдёҡеҹ№жӨҚеҗҚеҚ•еә“пјҢжҜҸ家银иЎҢжҜҸе№ҙж–°еҹ№жӨҚAзә§дҝЎз”ЁдјҒдёҡдёҚе°‘дәҺ10家пјҢйҖүжҙҫзІҫйҖҡдјҒдёҡиҙўеҠЎзҡ„дҝЎиҙ·дәәе‘ҳжҲ–йӮҖиҜ·дё“家дёәдјҒдёҡејҖеұ•иҙўеҠЎдё“йЎ№иҫ…еҜјпјҢйҮҚзӮ№иҫ…еҜјйЎ№зӣ®и§„еҲ’гҖҒиө„йҮ‘иҝҗз”ЁгҖҒз»“з®—жүӢз»ӯзӯүпјҢжҸҗй«ҳдјҒдёҡеҜ№иҙўеҠЎи§„иҢғжҖ§зҡ„йҮҚи§ҶзЁӢеәҰгҖӮ

пјҲдёүпјүе®һзҺ°дҝЎжҒҜе…ұдә«гҖӮдјҒдёҡеә”з§ҜжһҒдё»еҠЁең°дёҺ银иЎҢдёҡйҮ‘иһҚжңәжһ„иҝӣиЎҢеҜ№жҺҘпјҢе……еҲҶдәҶ解银иЎҢдёҡйҮ‘иһҚжңәжһ„зҡ„дҝЎиҙ·дә§е“ҒпјҢеҸҠж—¶жҺҢжҸЎжңүе…ійҮ‘иһҚж”ҝзӯ–гҖҒдҝЎиҙ·жқЎд»¶пјҢеҰӮе®һжҠҘе‘Ҡз”ҹдә§з»ҸиҗҘжғ…еҶөгҖҒдјҒдёҡйҮҚеӨ§еҶізӯ–гҖҒйҮҚеӨ§дәӨжҳ“зӯүдәӢйЎ№пјҢжңүй’ҲеҜ№жҖ§ең°дәүеҸ–银иЎҢж”ҜжҢҒгҖӮ银иЎҢеә”еҲ©з”Ёеҗ„зұ»е…¬е…ұе№іеҸ°пјҢеҗ‘дјҒдёҡе…Ёж–№дҪҚж·ұе…Ҙе®Јдј жҺҲдҝЎж”ҝзӯ–гҖҒйЈҺйҷ©еҒҸеҘҪгҖҒзү№иүІдә§е“ҒгҖҒжӢ…дҝқиҰҒжұӮгҖҒиҙ·ж¬ҫжқЎд»¶зӯүпјҢе…ЁйқўеұҘиЎҢе‘ҠзҹҘд№үеҠЎгҖӮ

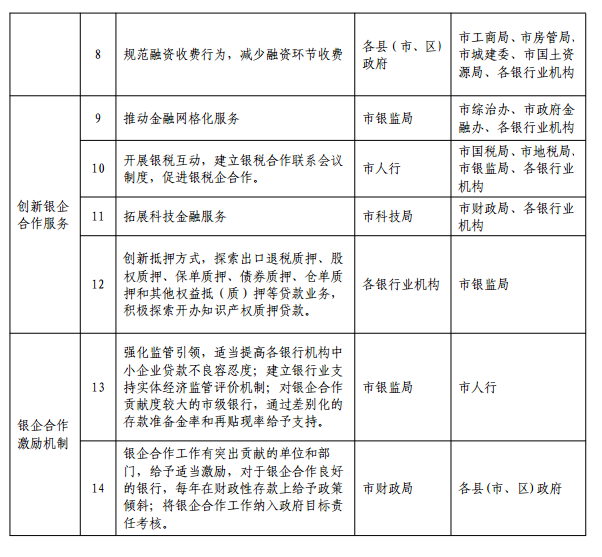

дёүгҖҒжҗӯе»ә银дјҒеҗҲдҪңе№іеҸ°

пјҲдёҖпјүжҗӯе»ә银дјҒдҝЎжҒҜжңҚеҠЎе№іеҸ°гҖӮд»Ҙеӯқж„ҹеёӮйҮ‘иһҚжңҚеҠЎзҪ‘дёәзӘ—еҸЈпјҢз§ҜжһҒжү“йҖ дёӯе°ҸдјҒдёҡйҮ‘иһҚжңҚеҠЎе№іеҸ°пјҢж•ҙеҗҲе·Ҙе•ҶгҖҒзЁҺеҠЎгҖҒжҲҝз®ЎгҖҒзҺҜдҝқгҖҒеҸёжі•гҖҒ科жҠҖзӯүзӣёе…ійғЁй—ЁдҝЎжҒҜгҖӮе»әз«ӢдјҒдёҡж”ҝзӯ–дҝЎжҒҜеә“пјҢе®ҡжңҹе…¬еёғеӣҪ家зҡ„дә§дёҡж”ҝзӯ–пјҢдёә银иЎҢжҸҗдҫӣдә§дёҡеҹәйҮ‘гҖҒ科жҠҖеҲӣж–°еҲёгҖҒжү¶жҢҒеҹәйҮ‘жүҖж”ҜжҢҒзҡ„дјҒдёҡгҖҒдә§е“ҒзӯүдҝЎжҒҜпјӣе»әз«ӢдјҒдёҡж•°жҚ®еә“пјҢе®ҡжңҹе…¬еёғиһҚиө„йңҖжұӮдјҒдёҡеҗҚеҚ•гҖҒдә§е“Ғз®Җд»ӢгҖҒеёӮеңәй”Җи·ҜгҖҒжі•дәәдҝЎжҒҜзӯүпјҢдёә银иЎҢжҸҗдҫӣиүҜеҘҪзҡ„дҝЎиҙ·иҪҪдҪ“гҖӮеҗ„银иЎҢдёҡйҮ‘иһҚжңәжһ„е®ҡжңҹеҸ‘еёғеҗ„зұ»иһҚиө„дә§е“ҒпјҢжҸҗдҫӣйЎ№зӣ®жҺЁд»ӢгҖҒзҪ‘дёҠжҙҪи°ҲгҖҒиһҚиө„иҫ…еҜјгҖҒеңЁзәҝе’ЁиҜўзӯүдҝЎжҒҜгҖӮ

пјҲдәҢпјүе»әз«ӢдҝЎз”ЁйЈҺйҷ©еҲҶжӢ…жңәеҲ¶гҖӮеј•еҜјйЈҺйҷ©жҠ•иө„е…¬еҸёгҖҒеҹәйҮ‘е…¬еҸёгҖҒдҝқйҷ©е…¬еҸёзӯүжңәжһ„дёҺ银иЎҢдёҡйҮ‘иһҚжңәжһ„е…ұеҗҢж”ҜжҢҒдёӯе°ҸдјҒдёҡеҸ‘еұ•гҖӮ继з»ӯеҒҡеӨ§ж”ҝеәңйЈҺйҷ©иЎҘеҒҝйҮ‘гҖҒдјҒдёҡеҠ©дҝқйҮ‘пјҢе……еҲҶеҸ‘жҢҘе…¶еҜ№дёӯе°ҸдјҒдёҡзҡ„еўһдҝЎдҪңз”ЁгҖӮе°ҶеёӮзә§йЈҺйҷ©иЎҘеҒҝйҮ‘дёҺж”ҝ银дјҒеҗҲдҪңдёӯе°ҸдјҒдёҡиҙ·ж¬ҫйЈҺйҷ©иҝӣиЎҢжҢӮй’©пјҢжҢүз…§еҗҲдҪң银иЎҢдёҚиүҜиҙ·ж¬ҫеҮҖжҚҹеӨұпјҢжүҝжӢ…ж”ҝеәңд»ЈеҒҝйғЁеҲҶпјҢйҷҚдҪҺ银иЎҢйЈҺйҷ©гҖӮ

пјҲдёүпјүејәеҢ–иһҚиө„жҖ§жӢ…дҝқжңҚеҠЎгҖӮеҗ„еҺҝпјҲеёӮгҖҒеҢәпјүж”ҝеәңиҰҒиҝӣдёҖжӯҘеўһејәжҺ§иӮЎжӢ…дҝқе…¬еҸёзҡ„е®һеҠӣпјҢиҗҪе®һз¬ҰеҗҲжқЎд»¶зҡ„иһҚиө„жҖ§жӢ…дҝқе…¬еҸёзҡ„иҙўзЁҺжү¶жҢҒж”ҝзӯ–гҖӮеӨ§еҠӣжҺЁе№ҝе°Ҹйўқиҙ·ж¬ҫдҝқиҜҒдҝқйҷ©иҜ•зӮ№е·ҘдҪңпјҢе»әз«Ӣ“银гҖҒдҝқгҖҒдјҒ”дёүж–№иҒ”еҠЁжңәеҲ¶гҖӮеӨ§еҠӣж”ҜжҢҒеҶңдёҡдә§дёҡеҢ–йҫҷеӨҙдјҒдёҡеҸ‘еұ•пјҢеҠ еҝ«е»әз«ӢеҺҝпјҲеёӮпјүзә§еҶңдёҡдҝЎиҙ·жӢ…дҝқжңәжһ„пјҢз§ҜжһҒдәүеҸ–зңҒзә§иҙўж”ҝиө„йҮ‘пјҢйј“еҠұжңүжқЎд»¶зҡ„еҺҝпјҲеёӮпјүе…ҲиҜ•е…ҲиЎҢгҖӮ

пјҲеӣӣпјүжҗӯе»ә银дјҒеҜ№жҺҘдәӨжөҒе№іеҸ°гҖӮ继з»ӯејҖеұ•“йҮ‘жЎҘе·ҘзЁӢ”银дјҒеҜ№жҺҘжҙ»еҠЁпјҢзЎ®дҝқжҙ»еҠЁиҰҶзӣ–дёғдёӘеҺҝпјҲеёӮгҖҒеҢәпјүеҸҠеёӮй«ҳж–°еҢәпјҢеҗ„еҺҝпјҲеёӮгҖҒеҢәпјүжҜҸе№ҙиҮіе°‘з»„з»ҮдёҖж¬ЎеҜ№жҺҘжҙ»еҠЁгҖӮз§ҜжһҒжҺўзҙўй“¶дјҒдә’еҠЁзҡ„жңүж•ҲжЁЎејҸпјҢз•…йҖҡдјҒдёҡиһҚиө„йңҖжұӮиҒ”зі»жё йҒ“пјҢй’ҲеҜ№з¬ҰеҗҲжқЎд»¶зҡ„дјҒдёҡпјҢйҡҸж—¶ејҖеұ•еҚҸи°ғеҜ№жҺҘпјҢеҜ№жҺҘдјҒдёҡжҜҸе№ҙиҝӣиЎҢеҠЁжҖҒжӣҙж–°пјҢеҠ еӨ§й“¶дјҒеҜ№жҺҘеҚҸи®®еұҘзәҰзқЈеҠһеҠӣеәҰпјҢе»әз«Ӣе®ҡжңҹйҖҡжҠҘжңәеҲ¶пјҢе°ҶеұҘзәҰжғ…еҶөзәіе…ҘеҜ№й“¶иЎҢдёҡйҮ‘иһҚжңәжһ„иҖғж ёеҶ…е®№гҖӮ继з»ӯејҖеұ•“еҚғеҗҚе№ІйғЁиҝӣеҚғдјҒ”жҙ»еҠЁпјҢеё®еҠ©дјҒдёҡи§ЈеҶіиө„йҮ‘гҖҒз”Ёе·ҘгҖҒеёӮеңәзӯүж–№йқўеӣ°йҡҫгҖӮз»„з»ҮејҖеұ•й“¶дјҒеә§и°ҲдјҡгҖҒиҒ”и°ҠдјҡгҖҒиҝҗеҠЁдјҡзӯүжҙ»еҠЁпјҢиҗҘйҖ 银дјҒдә’еҠЁгҖҒдәӨжөҒгҖҒеҗҲдҪңзҡ„иүҜеҘҪзҺҜеўғгҖӮ

еӣӣгҖҒиҗҘйҖ 银дјҒеҗҲдҪңж°ӣеӣҙ

пјҲдёҖпјүе®Ңе–„дҝЎз”ЁзҺҜеўғе»әи®ҫгҖӮеҠ еӨ§еҜ№еҗ„еҺҝпјҲеёӮгҖҒеҢәпјүдҝЎз”ЁзҺҜеўғе»әи®ҫе·ҘдҪңзҡ„иҖғиҜ„пјҢжҸҗй«ҳиҜ„д»·з»“жһңеҚ ж”ҝеәңзӣ®ж ҮиҙЈд»»иҖғж ёзҡ„жҜ”йҮҚгҖӮеқҡеҶіжү“еҮ»йҮ‘иһҚж¬әиҜҲе’Ңй«ҳеҲ©иҙ·зӯүйқһжі•жҙ»еҠЁпјҢд»ҺйҮҚжҹҘеӨ„д»ҺдәӢйқһжі•йҮ‘иһҚдёҡеҠЎзҡ„жңәжһ„е’ҢдёӘдәәпјҢеҗҢж—¶е°Ҷе°Ҹиҙ·е…¬еҸёгҖҒжӢ…дҝқе…¬еҸёеҗ„зұ»иһҚиө„дҝЎжҒҜзәіе…ҘеҫҒдҝЎзі»з»ҹпјҢдҫҝдәҺ银иЎҢжҹҘиҜўдјҒдёҡж°‘й—ҙиһҚиө„жғ…еҶөгҖӮеҗ„еҺҝпјҲеёӮгҖҒеҢәпјүж”ҝеәңеә”иҝӣдёҖжӯҘ规иҢғиһҚиө„дёӯд»Ӣжңәжһ„иЎҢдёәпјҢдёҘзҰҒжӢ…дҝқе…¬еҸёгҖҒе°Ҹиҙ·е…¬еҸёд»Һж°‘й—ҙжё йҒ“иҝӣиЎҢиһҚиө„д»ҘеҸҠеҸ‘ж”ҫеҲ©зҺҮиҫғй«ҳзҡ„иҙ·ж¬ҫгҖӮиҝӣдёҖжӯҘе®Ңе–„е®ҲдҝЎжҝҖеҠұжңәеҲ¶е’ҢеӨұдҝЎжғ©жҲ’жңәеҲ¶пјҢеҜ№дҝЎз”ЁеҘҪзҡ„дјҒдёҡпјҢе°Өе…¶жҳҜзәізЁҺи®°еҪ•иүҜеҘҪзҡ„дјҒдёҡпјҢеңЁйЎ№зӣ®е®Ўжү№гҖҒиЎҢж”ҝжңҚеҠЎгҖҒиҙ·ж¬ҫеҸ—зҗҶзӯүж–№йқўз»ҷдәҲдјҳжғ е’ҢдҫҝеҲ©пјӣеҜ№дёҚиҜҡдҝЎзҡ„дјҒдёҡпјҢе®һиЎҢй»‘еҗҚеҚ•еҲ¶е’ҢзӨҫдјҡе…¬зӨәеҲ¶еәҰдәҲд»ҘжҠ«йңІгҖӮеёӮгҖҒеҺҝдёӨзә§ж”ҝеәңеә”з§ҜжһҒеҚҸи°ғеҸёжі•йғЁй—ЁпјҢжңүж•Ҳж”№иҝӣйғЁеҲҶйҮ‘иһҚжЎҲ件审зҗҶж•ҲзҺҮдёҚй«ҳгҖҒиғңиҜүжЎҲ件жү§иЎҢйҡҫзӯүй—®йўҳпјҢжҸҗй«ҳжү§иЎҢж•ҲзҺҮгҖӮеҲҮе®һеҠ ејәеҜ№еҫӢеёҲдәӢеҠЎжүҖгҖҒдјҡи®ЎеёҲдәӢеҠЎжүҖгҖҒиҜ„дј°иҜ„зә§зӯүдёӯд»Ӣжңәжһ„зҡ„з®ЎзҗҶпјҢ规иҢғе…¶дё»дҪ“иЎҢдёәпјҢеј•еҜјдёӯд»Ӣжңәжһ„зӢ¬з«ӢгҖҒе®ўи§ӮгҖҒе…¬жӯЈең°жҸҗдҫӣжңҚеҠЎпјҢеўһејә银дјҒеҗҲдҪңзҡ„дҝЎеҝғгҖӮ

пјҲдәҢпјүжҺЁеҠЁдјҒдёҡйЈҺйҷ©еҢ–и§ЈгҖӮеҗ„еҺҝпјҲеёӮгҖҒеҢәпјүж”ҝеәңиҰҒејҖеұ•дјҒдёҡжөҒеҠЁжҖ§йЈҺйҷ©зӣ‘жөӢпјҢе®ҡжңҹйҖҡжҠҘеӣ°йҡҫдјҒдёҡеҗҚеҚ•пјҢжҢүз…§“дёҖжҲ·дёҖзӯ–”еҺҹеҲҷз§ҜжһҒзЁіеҰҘеҢ–и§ЈгҖӮиҰҒи®ҫз«ӢдјҒдёҡеә”жҖҘе‘ЁиҪ¬иө„йҮ‘пјҢеё®еҠ©дјҒдёҡз»ӯиҙ·“иҝҮжЎҘ”пјҢ2016е№ҙеӯқж„ҹеёӮзә§з»ӯиҙ·е‘ЁиҪ¬йҮ‘еә”иҫҫеҲ°2дәҝе…ғпјҢеҗ„еҺҝпјҲеёӮгҖҒеҢәпјүж №жҚ®иҮӘиә«иҙўеҠӣе®үжҺ’дёҖе®ҡйўқеәҰзҡ„е‘ЁиҪ¬йҮ‘гҖӮ银иЎҢиҰҒз§ҜжһҒжҺЁиҚҗдјҒдёҡз”іжҠҘдҪҝз”Ёз»ӯиҙ·е‘ЁиҪ¬йҮ‘пјҢдҪҝз”Ёжғ…еҶөеә”зәіе…Ҙж”ҝеәңиҖғж ёиҢғз•ҙгҖӮй’ҲеҜ№дёҚеҗҢйЈҺйҷ©зҠ¶еҶөзҡ„дјҒдёҡпјҢеә”е®һж–ҪеҲҶзұ»еӨ„зҪ®пјҢеҜ№дәҺйЎ№зӣ®з¬ҰеҗҲдә§дёҡж”ҝзӯ–гҖҒдә§е“Ғе…·жңүж ёеҝғз«һдәүеҠӣгҖҒз»ҸиҗҘеҮәзҺ°жҡӮж—¶еӣ°йҡҫзҡ„йЈҺйҷ©дјҒдёҡпјҢеә”еҚҸи°ғзӣёе…ійғЁй—Ёе’Ң银иЎҢжү¶жҢҒдјҒдёҡејҖеұ•иҮӘж•‘пјҢеё®еҠ©дјҒдёҡеәҰиҝҮйҡҫе…іпјӣеҜ№дәҺ“еғөе°ёдјҒдёҡ”пјҢзЁіеҰҘжңүеәҸжҺЁеҠЁе…¶йҮҚз»„ж•ҙеҗҲжҲ–йҖҖеҮәеёӮеңәпјӣеҜ№дәҺйҖғеәҹеҖәдјҒдёҡпјҢж”ҝеәңйғЁй—ЁгҖҒеҸёжі•жңәе…іеә”иҒ”еҗҲдәҲд»Ҙжү“еҮ»гҖӮ

пјҲдёүпјү规иҢғиһҚиө„жҖ§ж”¶иҙ№иЎҢдёәгҖӮж”ҝеәңеҗ„иҒҢиғҪйғЁй—Ёеә”规иҢғжү§жі•иЎҢдёәпјҢдёҘзҰҒеҗ‘银иЎҢе’ҢдјҒдёҡд№ұзҪҡж¬ҫгҖҒд№ұ收иҙ№гҖҒд№ұж‘ҠжҙҫгҖӮеҜ№иҙ·ж¬ҫжҠөжҠјжӢ…дҝқгҖҒиҜ„дј°гҖҒзҷ»и®°зӯү收иҙ№дәӢйЎ№иҝӣиЎҢжё…зҗҶпјҢжҢүз…§“е°ұдҪҺдёҚе°ұй«ҳ”зҡ„еҺҹеҲҷжҳҺ确收иҙ№ж ҮеҮҶпјҢе…·дҪ“ж ҮеҮҶжҢүгҖҠеёӮдәәж°‘ж”ҝеәңе…ідәҺйҷҚдҪҺдјҒдёҡжҲҗжң¬дҝғиҝӣе®һдҪ“з»ҸжөҺеҸ‘еұ•зҡ„ж„Ҹи§ҒгҖӢжү§иЎҢгҖӮеҗ„银иЎҢдёҡйҮ‘иһҚжңәжһ„иҰҒдёҘж јжү§иЎҢзӣёе…іжңҚеҠЎж”¶иҙ№ж ҮеҮҶпјҢеңЁжҲҗжң¬еҸҜз®—зҡ„еҹәзЎҖдёҠжё…еҮҸ收иҙ№йЎ№зӣ®гҖҒйҷҚдҪҺ收иҙ№ж ҮеҮҶпјҢж”№еҸҳиҙ·ж¬ҫ“е”ҜжҠөжҠј”гҖҒ“е”ҜжӢ…дҝқ”еҖҫеҗ‘пјҢеҮҸе°‘дёӯд»ӢзҺҜиҠӮ收иҙ№гҖӮ

дә”гҖҒеҲӣ新银дјҒеҗҲдҪңжңҚеҠЎ

пјҲдёҖпјүжҺЁеҠЁзҪ‘ж јеҢ–жңҚеҠЎгҖӮз»јжІ»йғЁй—ЁгҖҒйҮ‘иһҚеҠһгҖҒ银зӣ‘еұҖеә”еҠ ејәиҒ”еҠЁгҖҒзқЈеҠһе’ҢиҖғж ёпјҢе®һж–ҪзҪ‘з»ңе…ұдә«гҖӮ银иЎҢдёҡйҮ‘иһҚжңәжһ„иҰҒдёӢжІүзҪ‘зӮ№гҖҒдёӢжІүжңҚеҠЎпјҢиҰҒе°Ҷ银иЎҢеҹәзЎҖжңҚеҠЎгҖҒеўһеҖјжңҚеҠЎгҖҒзү№иүІжңҚеҠЎгҖҒе®үе…ЁжңҚеҠЎгҖҒйЈҺйҷ©еҢ–и§Је…ЁйғЁиҝӣзҪ‘ж јгҖӮзҪ‘ж јдёӯзҡ„дјҒдёҡиҰҒжҸҗдҫӣзңҹе®һзҡ„ж•°жҚ®е’ҢдҝЎжҒҜпјҢдёә银дјҒеҗҲдҪңжү“йҖ е…Ёж–°е№іеҸ°гҖӮ

пјҲдәҢпјүејҖеұ•й“¶зЁҺдә’еҠЁгҖӮз”ұеӣҪзЁҺеұҖгҖҒең°зЁҺеұҖгҖҒ银зӣ‘еұҖгҖҒдәә民银иЎҢгҖҒ银иЎҢдёҡйҮ‘иһҚжңәжһ„е…ұеҗҢе»әз«Ӣ银зЁҺеҗҲдҪңиҒ”еёӯдјҡи®®еҲ¶еәҰпјҢжҜҸе№ҙиҮіе°‘еҸ¬ејҖдёҖж¬ЎиҒ”еёӯдјҡи®®пјҢжҳҺ确银зЁҺдә’еҠЁзҡ„е·ҘдҪңиҒ”з»ңйғЁй—ЁеҸҠдәәе‘ҳпјҢејҖеұ•з»ҸеёёжҖ§дёҡеҠЎе·ҘдҪңиҒ”зі»е’ҢжІҹйҖҡгҖӮеӨ§еҠӣжҺЁе№ҝ“зәізЁҺдҝЎз”Ёиҙ·”гҖҒ“еҮәеҸЈйҖҖзЁҺиҙ·”гҖҒ“зЁҺиһҚйҖҡ”гҖҒ“зЁҺжҳ“иҙ·”зӯүзү№иүІйҮ‘иһҚдә§е“ҒпјҢйҖҡиҝҮзәізЁҺдҝЎз”Ёж•°жҚ®еҲҶжһҗпјҢе°ҶзәізЁҺдҝЎз”ЁдҪңдёә银иЎҢйҖүжӢ©е®ўжҲ·иЎЎйҮҸдјҒдёҡдҝЎз”Ёзҡ„йҮҚиҰҒиЎЎйҮҸж Үеҝ—пјҢеңЁ“еҫҒдҝЎдә’и®Ө”зҡ„еҹәзЎҖдёҠпјҢе®һзҺ°зәізЁҺдҝЎз”Ёе’Ңиҙ·ж¬ҫдҝЎз”Ёзҡ„жңүжңәз»“еҗҲпјҢеҮҸ少银дјҒдҝЎжҒҜдёҚеҜ№з§°пјҢе®һзҺ°зЁҺ银дјҒдә’жғ гҖҒе…ұиөўгҖӮ

пјҲдёүпјүжӢ“еұ•з§‘жҠҖйҮ‘иһҚжңҚеҠЎгҖӮ科жҠҖдё»з®ЎйғЁй—Ёе®ҡжңҹеҗ‘银иЎҢдёҡйҮ‘иһҚжңәжһ„е…¬еёғ科жҠҖеһӢдјҒдёҡеҗҚеҚ•пјҢеҗ„银иЎҢдёҡйҮ‘иһҚжңәжһ„дёә科жҠҖеһӢдјҒдёҡжҸҗдҫӣеҢ…жӢ¬з»јеҗҲжҺҲдҝЎгҖҒз»“з®—гҖҒдёӯй—ҙдёҡеҠЎгҖҒжҠ•иЎҢдёҡеҠЎзӯүеңЁеҶ…зҡ„з»јеҗҲеҢ–йҮ‘иһҚжңҚеҠЎгҖӮйҖҗжӯҘеҠ еӨ§иҙ·ж¬ҫиҙҙжҒҜ科жҠҖйЎ№зӣ®зҡ„ж”ҜжҢҒеҠӣеәҰпјҢжҸҗй«ҳиҙ·ж¬ҫиҙҙжҒҜеңЁиҙўж”ҝ科жҠҖиө„йҮ‘дёӯзҡ„жҜ”йҮҚпјҢеҜ№ж–°еҲӣеҠһзҡ„科жҠҖеһӢдјҒдёҡпјҢиҙ·ж¬ҫйўқеәҰ500дёҮе…ғд»ҘеҶ…зҡ„пјҢ2е№ҙеҶ…жҢүеӣҪ家еҹәеҮҶеҲ©зҺҮ50%з»ҷдәҲиҙҙжҒҜпјӣд»ҘзҹҘиҜҶдә§жқғиҙЁжҠјж–№ејҸеҗ‘银иЎҢжҲҗеҠҹиҙ·ж¬ҫзҡ„пјҢ2е№ҙеҶ…з»ҷдәҲиһҚиө„жҲҗжң¬50%зҡ„иЎҘиҙҙгҖӮ

пјҲеӣӣпјүеҲӣж–°жҠөжҠјж–№ејҸгҖӮеӨ§еҠӣејҖеҠһеҮәеҸЈйҖҖзЁҺиҙЁжҠјгҖҒиӮЎжқғиҙЁжҠјгҖҒдҝқеҚ•иҙЁжҠјгҖҒеҖәеҲёиҙЁжҠјгҖҒд»“еҚ•иҙЁжҠје’Ңе…¶д»–жқғзӣҠжҠөпјҲиҙЁпјүжҠјзӯүиҙ·ж¬ҫдёҡеҠЎпјҢз§ҜжһҒжҺўзҙўејҖеҠһзҹҘиҜҶдә§жқғиҙЁжҠјиҙ·ж¬ҫгҖӮе……еҲҶиҝҗз”Ё“ж”ҝ银дјҒйӣҶеҗҲиҙ·”гҖҒ“еҠ©дҝқиҙ·”е’Ңж”ҝеәңз»ӯиҙ·е‘ЁиҪ¬йҮ‘пјҢжҸҗй«ҳе°Ҹеҫ®дјҒдёҡиҙ·ж¬ҫзҡ„еҸҜиҺ·еҫ—жҖ§гҖӮеӨ§еҠӣеҸ‘еұ•“жҠ•иҙ·иҒ”еҠЁ”гҖҒ“жҠ•иҙ·дҝқиҒ”еҠЁ”гҖҒ“дҝқиҙ·иҒ”еҠЁ”зӯүжңҚеҠЎжЁЎејҸеҲӣж–°пјҢз§ҜжһҒдёҺеҲӣдёҡжҠ•иө„дјҒдёҡе»әз«ӢжҲҳз•Ҙдјҷдјҙе…ізі»пјҢжҢүз…§е…¶иһҚиө„йңҖжұӮеҲҶйҳ¶ж®өгҖҒжңүдҫ§йҮҚең°жҸҗдҫӣдёӘжҖ§еҢ–йҮ‘иһҚжңҚеҠЎгҖӮ

е…ӯгҖҒжһ„е»ә银дјҒеҗҲдҪңжҝҖеҠұжңәеҲ¶

пјҲдёҖпјүејәеҢ–зӣ‘з®Ўеј•йўҶгҖӮзӣ‘з®ЎйғЁй—ЁйҖӮеҪ“жҸҗй«ҳеҗ„银иЎҢдёҡйҮ‘иһҚжңәжһ„дёӯе°ҸдјҒдёҡиҙ·ж¬ҫдёҚиүҜзҺҮе®№еҝҚеәҰпјҢе»әз«Ӣе’ҢиҗҪе®һиҙ·ж¬ҫе°ҪиҒҢе…ҚиҙЈжңәеҲ¶пјҢжңүж•ҲеҸ‘жҢҘе·®еҲ«зӣ‘з®ЎеҜ№й“¶дјҒеҗҲдҪңзҡ„еј•еҜјдҪңз”ЁгҖӮе»әз«Ӣ银иЎҢдёҡж”ҜжҢҒе®һдҪ“з»ҸжөҺзӣ‘з®ЎиҜ„д»·жңәеҲ¶пјҢе№ҙеәҰз»„з»ҮејҖеұ•з»ҸйӘҢдәӨжөҒпјҢе°ҶиҜ„д»·з»“жһңдёҺ“иүҜеҘҪ银иЎҢ”иҜ„йҖүгҖҒе№ҙеәҰзӣ‘з®ЎиҜ„зә§е’Ң银иЎҢй«ҳз®ЎеұҘиҒҢиҜ„д»·жҢӮй’©пјҢеўһејә银иЎҢжңҚеҠЎдјҒдёҡзҡ„з§ҜжһҒжҖ§е’Ңдё»еҠЁжҖ§гҖӮдәә民银иЎҢеҠ ејәзӘ—еҸЈжҢҮеҜјпјҢе……еҲҶиҝҗз”Ёиҙ§еёҒж”ҝзӯ–е·Ҙе…·пјҢеҜ№й“¶дјҒеҗҲдҪңиҙЎзҢ®еәҰиҫғеӨ§зҡ„еёӮзә§й“¶иЎҢпјҢйҖҡиҝҮе·®еҲ«еҢ–зҡ„еӯҳж¬ҫеҮҶеӨҮйҮ‘зҺҮе’ҢеҶҚиҙҙзҺ°зҺҮз»ҷдәҲж”ҜжҢҒгҖӮ

пјҲдәҢпјүжіЁйҮҚиҙўж”ҝжҝҖеҠұгҖӮеҜ№й“¶дјҒеҗҲдҪңе·ҘдҪңжңүзӘҒеҮәиҙЎзҢ®зҡ„еҚ•дҪҚе’ҢйғЁй—ЁпјҢеёӮгҖҒеҺҝдёӨзә§ж”ҝеәңеә”еңЁе…¬е…ұиө„йҮ‘е®үжҺ’дёҠз»ҷдәҲйҖӮеҪ“жҝҖеҠұпјҢи°ғеҠЁеҗ„йғЁй—Ёзҡ„з§ҜжһҒжҖ§гҖӮеҜ№дәҺ银дјҒеҗҲдҪңиүҜеҘҪзҡ„银иЎҢпјҢжҜҸе№ҙеңЁиҙўж”ҝжҖ§еӯҳж¬ҫдёҠз»ҷдәҲж”ҝзӯ–еҖҫж–ңпјҢеҗҢж—¶и®ҫз«Ӣдёӯе°ҸдјҒдёҡиҙ·ж¬ҫеҘ–еҠұеҹәйҮ‘пјҢеҜ№еёӮзә§й“¶иЎҢдёҡйҮ‘иһҚжңәжһ„дёӯе°ҸдјҒдёҡиҙ·ж¬ҫдҪҷйўқи¶…иҝҮдёҠе№ҙ15%д»ҘдёҠзҡ„йғЁеҲҶпјҢжҢүдёҚй«ҳдәҺ5‰зҡ„жҜ”дҫӢз»ҷдәҲеҘ–еҠұгҖӮ

пјҲдёүпјүеҠ еӨ§иҖғж ёеҠӣеәҰгҖӮе°Ҷ银дјҒеҗҲдҪңе·ҘдҪңзәіе…Ҙж”ҝеәңзӣ®ж ҮиҙЈд»»иҖғж ёд№ӢдёӯпјҢеҜ№еёӮж”ҝеәңдёҺ银иЎҢдёҡйҮ‘иһҚжңәжһ„зҡ„жҲҳз•ҘеҗҲдҪңеҚҸи®®гҖҒ银дјҒеҜ№жҺҘеҚҸи®®зҡ„жү§иЎҢжғ…еҶөпјҢе®ҡжңҹиҖғж ёйҖҡжҠҘгҖӮеҗ„еҺҝпјҲеёӮгҖҒеҢәпјүж”ҝеәңжҜҸе№ҙејҖеұ•й“¶дјҒеҗҲдҪң“е…Ҳиҝӣж”ҜиЎҢ”д»ҘеҸҠ“иҜҡдҝЎдјҒдёҡ”зҡ„иҜ„йҖүжҙ»еҠЁпјҢе№ҙз»ҲиЎЁеҪ°еҘ–еҠұгҖӮ

йҷ„件пјҡжҺЁиҝӣ银дјҒеҗҲдҪңжҢҮеҜјж„Ҹи§Ғзҡ„иҙЈд»»жё…еҚ•

еӯқж„ҹеёӮдәәж°‘ж”ҝеәң

2016е№ҙ3жңҲ25ж—Ҙ